Consórcio pode ser uma armadilha ou a forma mais inteligente de construir patrimônio.

Construir patrimônio, diversificar os seus investimentos, conquistar um imóvel. Tudo depende de uma coisa: saber escolher antes de contratar. É exatamente isso que você vai aprender aqui. Comece descobrindo o seu ponto de partida.

Fazer meu diagnóstico gratuitoConsórcio faz sentido para o seu caso? Descubra agora.

Responda algumas perguntas rápidas. No fim, você recebe um diagnóstico honesto, feito a partir do seu objetivo e das suas dúvidas reais. Sem promessa mágica e sem papinho de vendedor.

Cruzando as suas respostas…

Montando um diagnóstico honesto para o seu caso

Salário entra, sai, e o patrimônio não cresce.

Não importa se você ganha R$ 5 mil ou R$ 50 mil. O dilema é o mesmo: dinheiro parado na renda fixa ou na conta, compras por impulso, tudo pago à vista achando que foi vantagem. Ou pior, preconceito com consórcio depois de uma experiência ruim.

O método resolve isso com duas operações específicas, as mesmas que aplico com clientes da consultoria há 9 anos.

01 · Venda de cota contemplada

Contratar cotas em grupos selecionados, aguardar a contemplação e vender com lucro. Um movimento estruturado, matematicamente lucrativo quando bem executado.

02 · Alavancagem para aquisição de imóveis

Comprar imóveis via consórcio, alugar, e usar o aluguel para pagar as parcelas. Patrimônio que se multiplica sem comprometer o fluxo de caixa.

R$ 1.288 por mês durante 10 anos. Dois caminhos.

Mesmo desembolso mensal, estratégias diferentes. Veja o que acontece com o patrimônio de cada pessoa ao final de uma década.

Caminho 1 · Renda fixa

R$ 1.288/mês aplicados em CDB a 10% ao ano por 10 anos consecutivos.

O cálculo considera 10% ao ano constantes. Na prática, a taxa de juros oscila. Pode ser mais, pode ser menos. O resultado final depende de um cenário econômico que você não controla.

Caminho 2 · Consórcio estruturado

R$ 1.288/mês em duas cotas de imóvel sempre ativas. A cada contemplação, o valor total da venda vai para a renda fixa. Imóvel adquirido no ano 8 com aluguel cobrindo as parcelas.

A cada venda de carta, o valor total recebido vai para a renda fixa a 10% ao ano. O crédito das cotas é corrigido pelo INCC (média de 6% ao ano), protegendo o poder de compra. O imóvel foi adquirido no ano 8 e segue valorizando. No ano 10, ainda há duas cotas ativas gerando mais patrimônio.

Os saltos na linha do consórcio correspondem às contemplações. Ano 2: venda da 1ª cota. Ano 5: venda da 2ª cota. Ano 8: aquisição do imóvel de R$ 150k. O crédito das cotas é corrigido pelo INCC (6% ao ano em média), o que explica a valorização gradual da linha mesmo entre os eventos.

Cenário ilustrativo baseado em operações reais da consultoria. Considera INCC médio de 6% ao ano na correção das cartas, renda fixa a 10% ao ano e valorização imobiliária de 5% ao ano. Os valores de venda das cotas, tempo de contemplação e resultados reais variam conforme o grupo, a estratégia e o mercado. Não há promessa de ganho garantido.

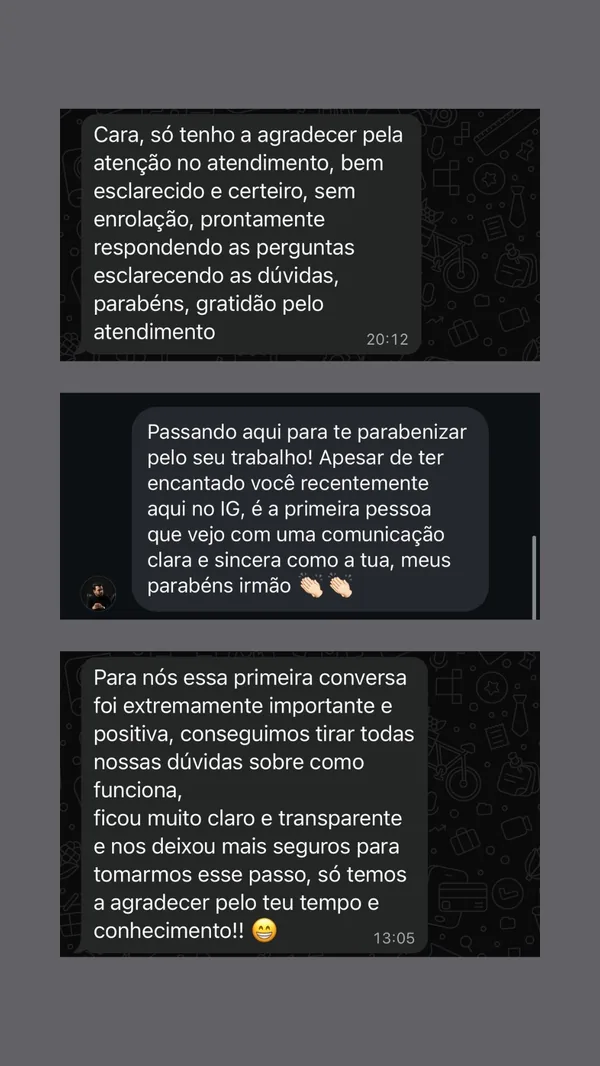

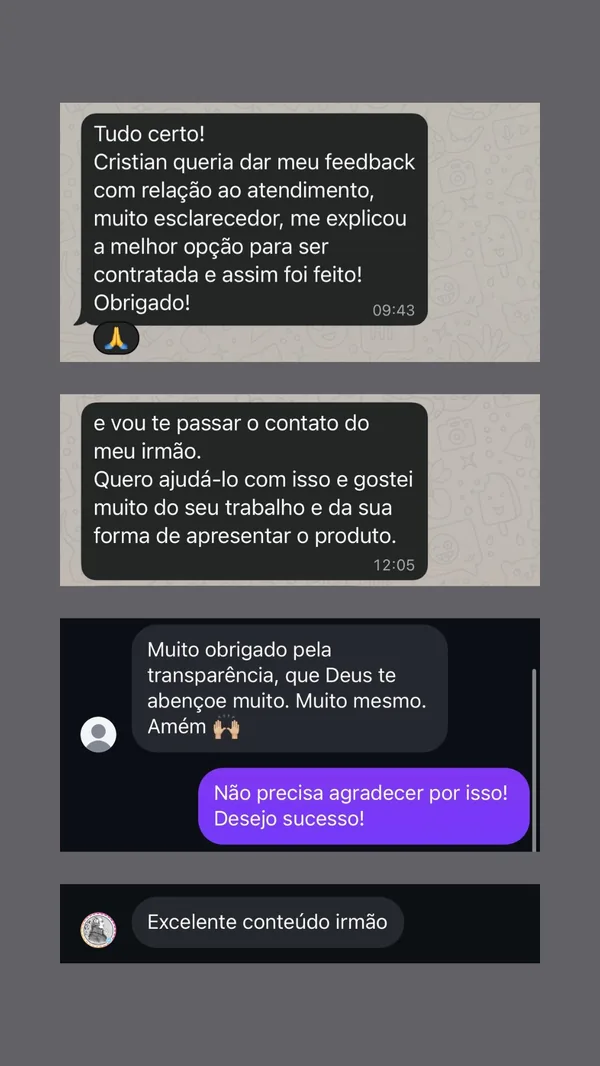

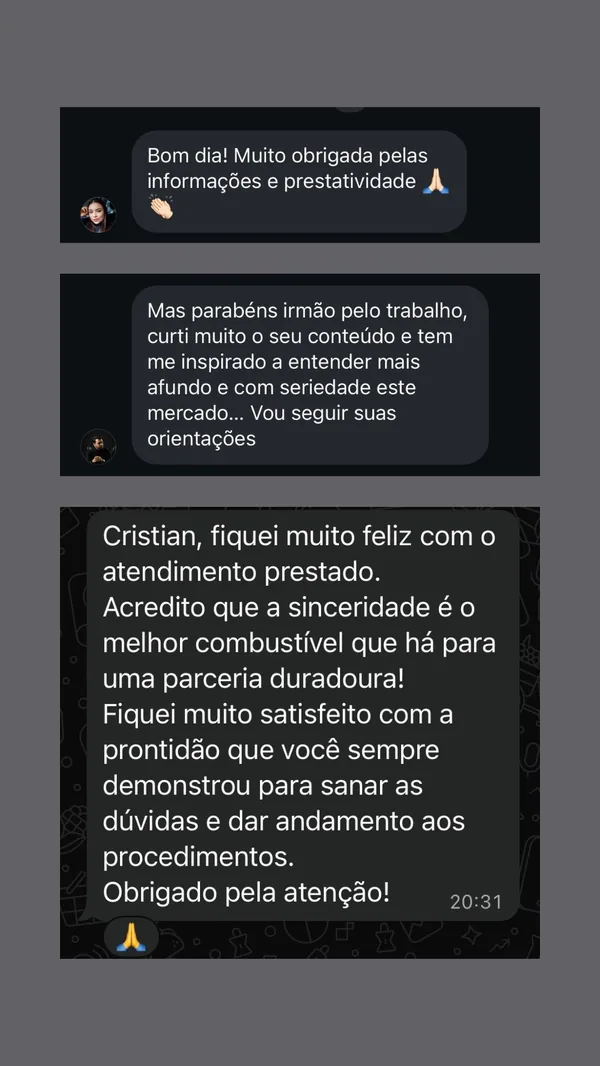

Pessoas como você, que já aplicaram na prática.

A metodologia foi aplicada com centenas de clientes na consultoria privada. Estes são alguns dos retornos que recebi diretamente.

Sempre tive uma renda boa, mas acabava deixando dinheiro parado ou mal investido. O curso me ajudou a entender como funciona o consórcio imobiliário e hoje já comecei meu primeiro projeto pensando no longo prazo.

Tinha bastante receio porque já tinha ouvido muita coisa ruim sobre consórcio. O curso foi importante para entender onde realmente faz sentido e como analisar antes de entrar em qualquer grupo.

Já investia no mercado financeiro, mas queria diversificar no imobiliário. O curso me ajudou a usar o consórcio de forma mais inteligente dentro do planejamento.

Provavelmente você está pensando isso.

São as dúvidas que mais aparecem nos atendimentos. Vou responder direto.

Achei que consórcio era cilada.

É, quando você compra de vendedor mal intencionado, sem entender o que está assinando. O método te ensina a olhar consórcio pela ótica de investidor, escolher o grupo certo e investir com matemática a favor. Não é o consórcio em si que é ruim, é o uso ingênuo dele.

Já entrei em um e me arrependi.

Provavelmente você comprou impulsionado por argumento de vendedor, sem analisar grupo, taxa de administração ou estratégia de lance. O curso resolve isso. Inclusive, se você está em um consórcio ruim hoje, na consultoria individual a gente avalia se vale continuar, transferir ou cancelar.

Não tenho fôlego para uma parcela alta.

Existem cotas a partir de cerca de R$ 500 por mês. O importante não é o valor inicial, é a estratégia. No primeiro módulo, você aprende a dimensionar a cota ao seu momento financeiro, sem comprometer o orçamento.

Quero algo que renda agora, não daqui a anos.

Então esse método não é para você, e sou direto sobre isso. Consórcio é ferramenta de médio e longo prazo. Se você procura renda imediata ou retorno mensal garantido, vai se frustrar. O curso entrega clareza, não fórmula mágica.

Já entendo bastante de consórcio.

Você entende pela ótica de quem compra. Aqui a conversa é outra: estruturação de cotas para venda de contemplada, alavancagem imobiliária com aluguel pagando parcela, parceria com cônjuge ou sócio para acelerar resultado. Detalhes que vendedor de banco não conta porque não entende o suficiente sobre consórcio e não investe dessa forma.

Se alguma dessas dúvidas preocupa você, é exatamente para isso que o método foi feito. Do contrário, talvez consórcio não seja a sua ferramenta neste momento. Vale assumir isso antes de investir o seu tempo e dinheiro.

A sequência que faz sentido aprender.

Quatro módulos curtos, na ordem certa. Sem enrolação, sem teoria solta. Com uma consultoria individual comigo no final.

Enxergue o consórcio como investidor, não como cliente

A diferença entre quem assina pensando “vou pagar uma parcela” e quem assina pensando “estou comprando uma cota”. Esse é o ponto de virada que muda tudo daqui para frente.

Identifique as armadilhas antes de assinar qualquer contrato

Taxa de administração, fundo de reserva, seguro, lance embutido, redutor de parcela. O que cada cláusula significa de fato, onde estão os grupos ruins e como reconhecer a diferença em cinco minutos de leitura.

Use a alavancagem do consórcio para construir patrimônio mais rápido

Como estruturar cotas, usar lances com matemática a favor e investir em consórcio como ferramenta de aceleração de patrimônio. A parte que vendedor nenhum vai te explicar, porque exige conhecimento técnico.

Some forças e acelere o resultado em parceria

Como casal ou sócios podem combinar cotas, estruturar contemplações e reduzir o tempo até o objetivo. Quando faz sentido e quando é melhor cada um ir pelo próprio caminho.

Bônus · Consultoria individual comigo

Uma videochamada de cerca de 60 minutos, no fim do curso. Você chega com o seu cenário real, eu analiso na sua frente e a gente desenha os próximos passos juntos.

Antes de você decidir.

Um consórcio mal escolhido custa caro.

A taxa que você não notou, o lance errado no momento errado, escolher um grupo ruim. Dezenas de milhares de reais que vão embora sem você perceber. Aprender a fazer do jeito certo custa menos do que uma parcela de consórcio.

O preço do aprendizado é muito mais barato do que o preço do arrependimento.

- 4 módulos em vídeo + bônus

- Consultoria individual comigo

- 1 ano de acesso ao conteúdo

- Suporte direto para dúvidas

- Atualizações inclusas

7 dias para testar

Se você entrou, assistiu e sentiu que não era para você, é só me pedir o reembolso em até 7 dias. Devolvo o seu investimento por inteiro. Sem precisar justificar.